Oro, who was born in Taiwan and has been living in Malta for 4 years. Currently working at Chiliz as a QA Test Engineer. Adventuring, Learning and Sharing.

Oro,西班牙語為黃金之意,也是一隻會YeeYee叫恐龍的名字,偶肉則是前同事取的諧音。現任職總部位於馬爾他的區塊鏈公司-Chiliz 擔任自動化軟體測試工程師。倒數第二屆基測生因沒考上台中一中鬼轉五專菁英班,曾任職國家中山科學研究院。台灣疫情爆發期間,離開台中反向深入重災區歐洲尋找機會,是個總是自找麻煩卻樂此不疲的在馬爾他台灣人。興趣是收集故事,相信文字能夠改變人生。

【馬爾他生活篇1】 關於房地產那些事

「29歲鋼琴家墜樓亡,疑似房貸信貸壓力走上絕路。」

「罕見!央行主動證實已找34家銀行喝咖啡,促房市降溫。」

「銀行限貸風暴來襲!解約恐賠 15% 違約金,購屋族陷焦慮。」

「三部會喊話 沒要銀行設【房貸限貸令】,台股盤末回升。」

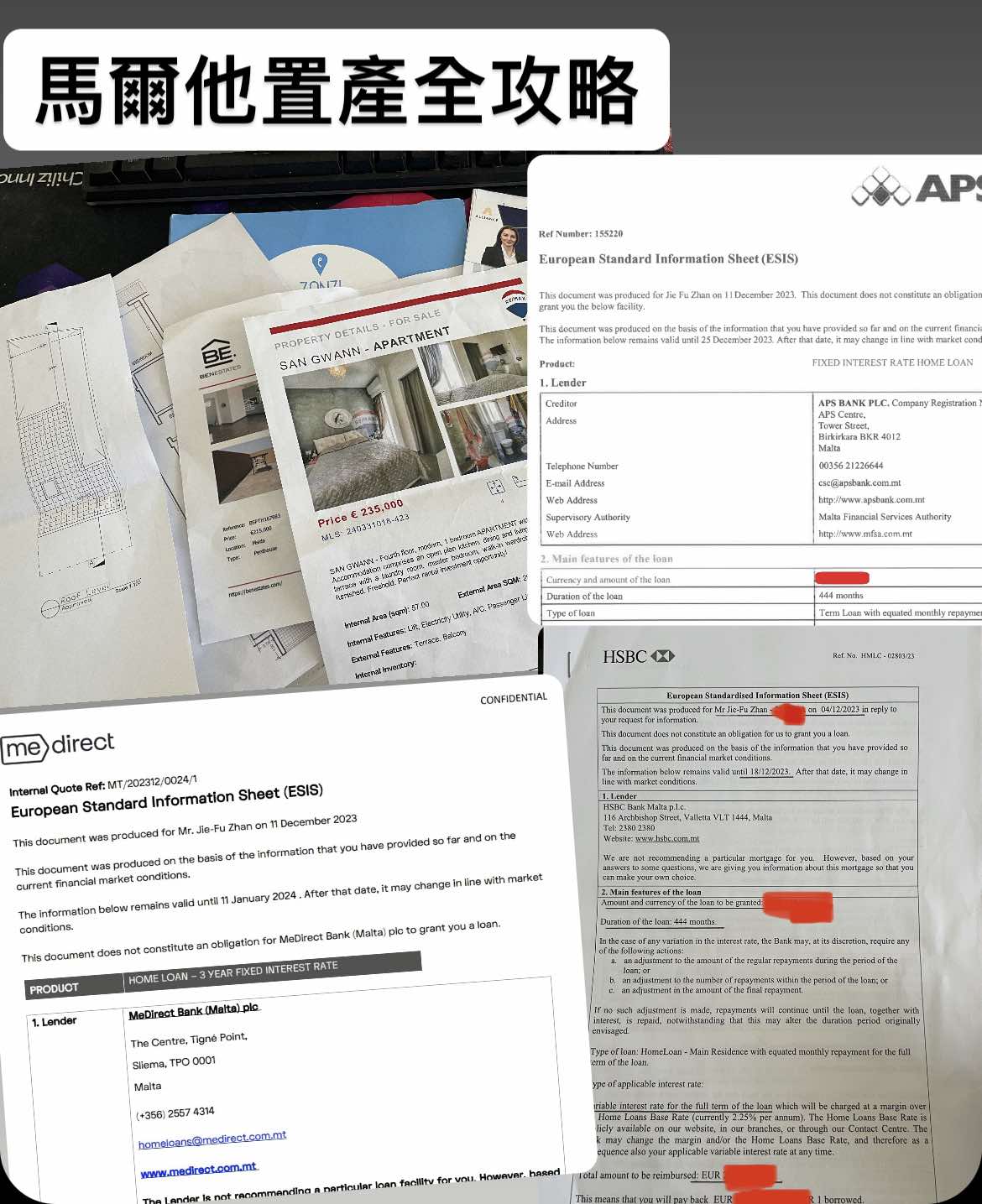

近期生活挺充實,上週除了公司業務外,同時要備課、上駕訓班、以及專欄投稿的事情。基本沒有什麼閒暇的時間,儘管如此,前些天的台灣新聞仍舊抓住我的目光。畢竟經濟一直是本人很感興趣的議題,而被譽為【台灣經濟火車頭】的房地產市場,自然也在守備範圍內了。去年底至今年初,本人花了兩個月的時間徹底研究過馬爾他的房地場市場,接洽數十位房仲,實地走訪十來間成屋及預售屋,並與當地知名銀行如: HSBC、APS、MeDirect、BOV諮詢過房貸。今天想藉機會,來填一個年初就挖了的坑——馬爾他房市,並同時比較與當前台灣房市的差異。

首先簡單聊聊上面提及的新聞,老樣子,中天中時與三民自完全是截然不同的景象。尤其鋼琴家房貸的新聞三民自完全沒有報導。看台灣新聞需要做事實查核真的是件挺辛苦的事情,總之在野媒體肯定會報【不利於執政黨的】,反之則會噤聲。這部分每個人心中都有一把尺,就不贅述。至於【新青安】究竟有沒有問題? 以我的觀點,肯定有問題。但老實說,已經是相害取其輕的選擇。若看過年初三位候選人的房市政見,會發現其實大同小異,都表明【減輕年輕人置產壓力】,於是祭出各種補貼呀、減免、寬限期......等。但就自由經濟市場而言,肯定離不開【供給需求】。三位候選人的政策明顯可以看出其實都是在【擴大需求】,當需求大於供給,結果不言而喻。貸款40年?免頭期款?前三年免利息?不管哪一個都是建商笑呵呵,因為他們只管有人買房就好。

進入正題,關於馬爾他房地產依序有以下階段:

1.找房看房,並依照置產身分以及地點於後續有不同的程序,要注意仲介費是賣方支付,通常為5%,所以找仲介看的房子通常會比直接聯絡屋主還貴,因為價格已包含。因此可嘗試在心儀區域晃一晃,有些屋主會在窗外掛售屋布條並留下連絡電話,挺常見的。以當時來看Gzira 1房約在21~30萬歐元,二房約在24~32萬,Penthouse大陽台房型特貴。

2.找銀行試算貸款額度 - 通常首購額度約70~80%,第二筆開始50%下探。2023年12月基準利率為2.25%,四家銀行分別報給我2.85、2.95、及3%的方案,有不同的本金提前償還年限,固定利率年限,而最高都是30年。以當時整體歐洲來說是最低水位,而貸款手續及銀行會派建築專家現場估價,大約抓個300~350歐。順代一提馬爾他本地人都用APS,而外國人有當地工作及當地銀行帳戶比較能通過。

3.接洽公證人(Notary) - 通常為2%費用浮動,馬爾他有4種土地產權,依產權有不同收費。分別為Perpetual, Temporary,搭配non Revisable, Revisable,的4種組合,Perpetual系列較為單純收費比較低,Temporary較為複雜,公證人要花比較多心力收集資料收費較高。最省心力一律無腦選擇Perpetual non Revisable,後續比較不會有產權問題。

4.拿銀行試算文件與賣家簽約並支付訂金及公證費 - 10%+2%放在公證人那邊

5-1. 若為馬爾他公民或永居身分者,地點於本島買方需繳5%印花稅(Stamp Duty),Gozo為2%,賣方依照不同身分及持有年限有不同的Property Transfer Tax (PTT),若持有五年內出售為5%,其餘8%

5-2.若非馬爾他公民或永居身分者,且置產非位於SDAs(Special Designated Areas),需向政府申請AIP(Acquisition of Immovable Property)文件,費用約233歐,才有資格置產。使用AIP身分所購置之房產【無法出租】且儘管【事後獲得永居身分】仍受限制,因為AIP綁定的是房產而非人,且AIP僅能申請1筆。

5-3.若非馬爾他公民或永居身分者,但置產於SDAs(Special Designated Areas),無需AIP,無任何交易限制,因為這區域就是給外國人炒房的,通常都是高級公寓區域,給高級投資移民者使用,價位最少都在百萬歐元起跳。

6.若購買為成屋可能還要找建築師或水電工來檢查施工是否符合設計圖施工,不確定價格但抓個200~300歐,而預售屋請在這階段與建商確定好需求,如廚房在哪、管線怎麼拉、冷氣裝哪、使用瓦斯爐還是電磁爐......等。否則鄰近交屋時會非常悲劇。

7.銀行貸款通常會在3~6個月下來,此時會有兩種結過【通過】、【不通過】,若不同過,依照法律公證人需交還10%保證金給買家,若通過,則買家補足首付尾款,而尾款又依照不同的種類有不同的支付方式,分為毛胚屋(Shell Form)、半成屋(Semi-Finished)、成屋(Finished)。台灣不少建商在交屋時都會付基本家具如廚房、臥室、浴室、客廳等,講究行李箱入住,這種在這邊稱為(Furnished),這邊通常僅在二手屋才能見到。毛胚屋就是連管線都還沒有拉、牆壁磁磚還沒有鋪,如字面意思就是只有殼而已,滿足重度硬核DIY玩家。半成屋多了牆壁磁磚管線,成屋則又分為是否含門及浴室,也可跟建商談要完成到什麼程度,毛胚>半成可加價約2萬歐,半成>成屋可加價約5千,則尾款便會根據完成階段進行支付,總體而言,【這邊的成屋仍是家徒四壁的空屋】。

8.若買新成屋後續仍要抓半年時間裝潢才能入住,廚房、臥室、客廳、家電.......等有些還要進口。且注意歐洲師傅人工費用比台灣高很多,如廚房價格請依台灣兩倍計算。後續的都很基本,若住普通公寓管理費一般不超過100歐。

最後檢驗,如果要買一間開價24萬的【新成屋】,大概要抓多少預算呢?以自備2成來算:

24萬*(0.2+0.02+0.05)+雜費1000+裝潢2萬5,約準備9萬1歐現金

其實可以看出馬爾他對於房地產的規範算是嚴謹的,在銀行貸款試算階段就被嚴格把關,就算之後貸款失敗,買家仍能拿回保證金這一點與台灣不同,算是相當不錯的一點。仲介費則見仁見智,台灣是雙方負擔,馬爾他這邊全額賣方支付導致談判時有賣方主導傾向。

置產是不少人的夢想,然世界很大,若能放下執著,其實也有不少選擇。

Oro, who was born in Taiwan and has been living in Malta for 4 years. Currently working at Chiliz as a QA Test Engineer. Adventuring, Learning and Sharing.

Oro,西班牙語為黃金之意,也是一隻會YeeYee叫恐龍的名字,偶肉則是前同事取的諧音。現任職總部位於馬爾他的區塊鏈公司-Chiliz 擔任自動化軟體測試工程師。倒數第二屆基測生因沒考上台中一中鬼轉五專菁英班,曾任職國家中山科學研究院。台灣疫情爆發期間,離開台中反向深入重災區歐洲尋找機會,是個總是自找麻煩卻樂此不疲的在馬爾他台灣人。興趣是收集故事,相信文字能夠改變人生。